-

"지자체에 지방세 세율·감면 결정권 이양해 과세자주권 높여야"

기사 작성일 2020-04-10 16:51:20 최종 수정일 2020-04-10 17:24:16

국회입법조사처 'OECD 지방재정 관련 주요 통계와 시사점' 보고서 발간

한국 지방세 비중 17%, OECD 평균(14%)보다 높고 연방국가(24%)보다 낮아

세율결정·감면권 보유 여부에 따라 지방세 비중 낮아도 과세자주권 수준 높아

"과세자주권 수준 높이는 질적측면 향상할 수 있도록 재정분권 고려 필요"지방자치단체에 세율결정권이나 지방세감면 결정권을 이양해 과세자주권을 높이는 질적 재정분권을 고민할 필요가 있다는 정책제언이 나왔다. 장기적 관점에서 지방자치단체가 재정자율성과 재정책임성을 확보하도록 해야 한다는 것이다. 국회입법조사처(처장 김하중)는 9일(목) 발간한 '국제통계 동향과 분석: OECD 지방재정 관련 주요 통계와 시사점' 보고서에서 "한국보다 지방세 비중이 낮은 국가 중에서도 과세자주권 수준이 더 높은 곳이 상당히 있다"며 이같이 밝혔다.

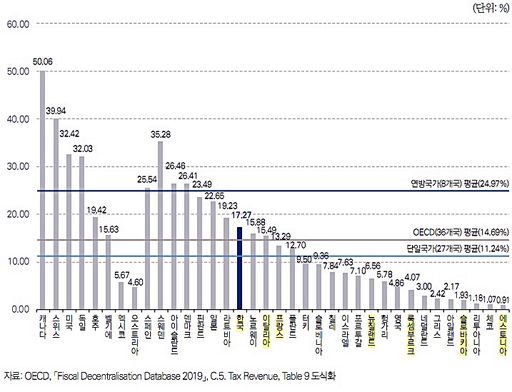

우리나라의 지방세 비중은 경제협력개발기구(OECD) 주요 회원국과 비교해 낮지 않은 수준이다. OECD가 1991년부터 2017년까지의 회원국 조세를 분석한 결과 국세와 지방세 비중이 8대 2였다. OECD 회원국의 지방세 평균은 2017년 기준 14.69%, 한국은 17.27%를 기록했다.

연방국가가 단일국가보다 지방세 비중이 높았다. 연방국가인 캐나다(50.06%)와 스위스(39.94%), 미국(32.42%), 독일(32.03%) 등 8개국의 평균은 24.97%, 단일국가 평균은 11.24%였다. 스웨덴(35.28%)과 아이슬란드(26.46%), 덴마크(26.41%)는 지방세 비중이 높았고 에스토니아(0.91%), 체코(1.07%), 리투아니아(1.18%)는 낮았다.

OECD 회원국의 재정분권 현황을 보면 세원을 확보하는 세입분권 비중(19.72%) 보다는 지출하는 세출분권 비중(31.29%)이 더 컸다. 한국도 세입분권 비중 20.85%, 세출분권 비중 34.35%다.

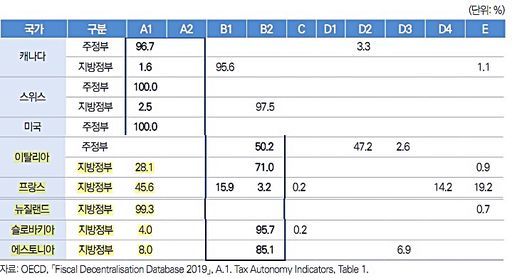

OECD는 지방정부의 지방세 세율결정권 및 감면결정권 보유 여부에 따라 과세자주권을 분류한다. 지방정부가 중앙정부 협의 없이 세율조정·감면조치가 가능한 경우 A1 등급, 협의를 거쳐 세율조정·감면조치할 경우 A2 등급, 중앙정부가 세율 상·하한을 정하고 지방정부가 그 안에서 세율을 정하면 B2 등급, 중앙정부가 지방세의 세율·과표를 정하는 경우 E등급이 된다.

연방국가인 캐나다와 스위스, 미국, 호주, 벨기에, 멕시코, 오스트리아 등은 A1 또는 A2 등급이었다. 한국은 B2등급이 83.1%, E등급이 16%로 과세자주권이 낮은 수준이었다.

주목할 점은 지방세 비중이 낮더라도 지방세에 대한 세율결정권·감면결정권을 보유해 과세자주권 수준이 높은 나라가 적지 않다는 점이다. 한국보다 지방세 비중이 낮은 이탈리아와 프랑스, 뉴질랜드뿐만 아니라 지방세 비중이 4.1%도 되지 않는 에스토니아, 슬로바키아, 룩셈부르크 등도 A1등급을 기록했다.

류영아 정치행정조사실 행정안전팀 입법조사관은 "지방세 비중이 낮은 OECD 회원국 중에서 과세자주권 수준이 한국보다 높은 국가가 상당하다"며 "향후 한국에서는 과세자주권 수준을 높이는 질적인 측면의 재정분권을 고려할 필요가 있다"고 말했다.

'바르고 공정한 국회소식'

국회뉴스ON 박병탁 기자 ppt@assembly.go.kr 이 저작물은 크리에이티브 커먼스 코리아 표시

이 저작물은 크리에이티브 커먼스 코리아 표시

라이센스에 의해 이용하실 수 있습니다. 저작자 표시 : 적절한 출처와 해당 라이센스 링크를 표시하고 변경이 있을 경우 공지해야 합니다.

저작자 표시 : 적절한 출처와 해당 라이센스 링크를 표시하고 변경이 있을 경우 공지해야 합니다.

비영리 : 이 저작물은 영리 목적으로 이용할 수 없습니다.

비영리 : 이 저작물은 영리 목적으로 이용할 수 없습니다.

변경금지 : 이 저작물을 리믹스, 변형하거나 2차 저작물을 작성하였을 경우 공유할 수 없습니다.

변경금지 : 이 저작물을 리믹스, 변형하거나 2차 저작물을 작성하였을 경우 공유할 수 없습니다.

문희상 의장, 임시의정원 101주년 기념식 경축사…"제21대국회 최우선 과제는 국민통합"

문희상 의장, 임시의정원 101주년 기념식 경축사…"제21대국회 최우선 과제는 국민통합"