-

"세법개정으로 5년간 73조 세수감소"…정부추계보다 13조↑

기사 작성일 2022-11-03 17:16:31 최종 수정일 2022-11-03 17:23:55

국회예정처 '2022년 세법개정안 분석' 보고서

2009~2013년 5년간 82조원 이후 세수감소 최대 규모

법인세 최고세율 25%→22% 하향, 과세표준 4단계→2~3단계 줄여종부세 기본공제금액 6억→9억원(1주택자는 11억→12억원) 상향

정부 전망치(60조 3천83억원)보다 13조 3천78억원 세수감소 많아

금투세 도입 2년 유예 등 두고 "기존 정책흐름과 상이한 측면"

"일관적 납세환경 제공이 조세정책 목적 달성에 효과적"

지난 9월 7일 국회 본회의에서 「종합부동산세법 일부개정법률안」이 가결되고 있다.(사진=뉴시스) 정부가 제출한 2022년도 세법개정안이 통과될 경우 향후 5년간 73조 6천161억원의 세수감소가 발생할 것이라는 추계가 나왔다. 2009~2013년 적용된 2008년도 세법개정안(82조 4천840억원 세수감소) 이후 가장 큰 규모다.

국회예산정책처(처장 조의섭)는 3일(목) 발행한 '2022년 세법개정안 분석' 보고서에서 "올해 세법개정안은 대내외적 경기 불확실성 속에서 경제활력 제고에 중점을 둔 세수감소형 세제개편"이라며 이같이 밝혔다.

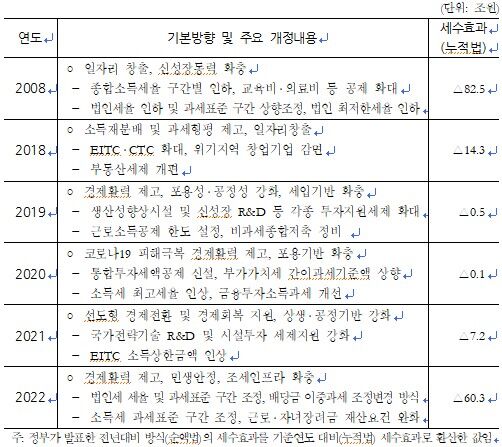

2008년 이후 세수감소형 정부 세법개정안의 주요내용 및 세수효과(자료=국회예산정책처) 정부 세법개정안의 최대핵심은 법인세율 및 과세표준 구간 조정에 있다. 기존 25%였던 법인세 최고세율이 22%로 인하된다. 과세표준 구간도 기존 4단계에서 2~3단계로 단순화한다.

소득세 과세표준 구간 내 하위 2개 구간을 상향 조정하고 총 급여 1억 2천만원 초과자의 근로소득세액공제 한도를 기존 50만원에서 20만원으로 축소한다. 이외에도 종합부동산세 기본 공제금액을 기존 6억원에서 9억원으로 상향(1세대 1주택자는 기존 11억원에서 12억원으로 상향)하는 내용 등이 담겼다.

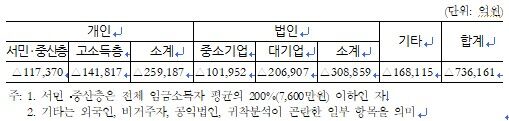

국회예산정책처는 올해 정부 세법개정안에 따른 향후 5년치 세수감소 효과를 정부 전망치(60조 3천83억원)보다 13조 3천78억원 큰 73조 6천161억원으로 내다봤다. 개인의 세부담은 25조 9천187억원 감소하고, 법인의 세부담은 30조 8천859억원 줄어들 것으로 전망했다.

개인의 경우 서민·중산층 세부담이 11조 7천370억원 감소한다. 고소득층은 14조 1천817억원 줄어든다. 법인에서는 중소기업이 10조 1천952억원, 대기업이 20조 6천907억원의 부담을 던다.

2022년 정부 세법개정안의 세부담 귀착(자료=국회예산정책처) 국회예산정책처는 세법개정안에 담긴 금융투자소득세 도입 유예 및 주택분 종합부동산세 세부담 완화에 대해 "기존 정책흐름과 상이한 측면이 있어 이에 대한 고려가 필요하다"고 평가했다. 2020년 세법개정 당시 2023년으로 정한 금융투자소득세 도입 시기를 2년 후인 2025년으로 유예하고, 대주주 기준을 기존 10억원에서 100억원으로 상향한 것이 과세대상을 축소할 수 있다고 지적했다. 1세대 1주택자뿐 아니라 다주택자에 대해 종합부동산세 기본공제금액을 상향한 것도 다주택자 및 법인에 대한 세부담을 강화해 온 2019년부터의 흐름에 걸맞지 않다고 봤다.

보고서는 "최근 성장잠재력 저하가 우려되는 상황에서 법인세율 인하 등으로 기업활동을 지원함으로써 경제성장으로 이어지는 선순환 구조를 유도하려는 취지를 담고 있으나, 정책목표 달성 가능성 및 세입기반 약화 우려 상존한다"며 "국민경제에 있어 조세정책의 파급효과가 큰 만큼 급격하게 정책방향을 변경하기보다 일관적이고 예측가능한 납세환경을 제공하는 것이 조세정책 목적 달성에 효과적일 것"이라고 평가했다.

'생생한 국회소식' 국회뉴스ON

윤희은 기자 soul@assembly.go.kr 이 저작물은 크리에이티브 커먼스 코리아 표시

이 저작물은 크리에이티브 커먼스 코리아 표시

라이센스에 의해 이용하실 수 있습니다. 저작자 표시 : 적절한 출처와 해당 라이센스 링크를 표시하고 변경이 있을 경우 공지해야 합니다.

저작자 표시 : 적절한 출처와 해당 라이센스 링크를 표시하고 변경이 있을 경우 공지해야 합니다.

비영리 : 이 저작물은 영리 목적으로 이용할 수 없습니다.

비영리 : 이 저작물은 영리 목적으로 이용할 수 없습니다.

변경금지 : 이 저작물을 리믹스, 변형하거나 2차 저작물을 작성하였을 경우 공유할 수 없습니다.

변경금지 : 이 저작물을 리믹스, 변형하거나 2차 저작물을 작성하였을 경우 공유할 수 없습니다.